이 게시물에는 쿠팡파트너스, 네이버 쇼핑, 알리익스프레스, 젠스파크 등 skywork 제휴 링크가 포함되어 있으며, 구매 또는 가입 시 작성자는 일정액의 수수료를 제공받습니다. 가격·혜택 등 정보는 게시 시점 기준이며 변경될 수 있습니다.

📌 3줄 핵심 요약

✅ 4대보험 계산의 핵심 → 2026년 기준 근로자 부담은 월급의 약 9.72%, 사업주 부담은 약 10.8%예요.

✅ 국민연금이 9% → 9.5%로 인상! 건강보험도 7.09% → 7.19%로 올랐어요.

이 글과 비슷한 글

✅ 알바도 월 60시간 이상(또는 3개월 이상 근무) 시 4대보험 의무 가입 대상이에요.

📑 목차

1. 4대보험이란? 왜 내 월급에서 빠지나요?

4대보험 계산을 하기 전에, 먼저 4대보험이 무엇인지 정확히 알아야 해요. 4대보험은 국민연금, 건강보험(장기요양보험 포함), 고용보험, 산재보험 이 네 가지를 말해요. 직장인이라면 월급에서 자동으로 공제되고, 사업주도 절반 이상을 부담해요.

많은 분들이 “왜 내 월급에서 이렇게 많이 빠지는 거야?” 하고 궁금해하시는데, 사실 이 보험료는 미래의 나를 위한 안전장치예요. 은퇴 후 연금, 아플 때 병원비, 실직했을 때 실업급여, 일하다 다쳤을 때 보상까지 모두 이 4가지가 커버해주거든요.

🏦

국민연금

노후 소득 보장. 만 60세 이후 매월 연금 수령

🏥

건강보험 + 장기요양

의료비 부담 완화. 병원 진료비의 대부분을 보험이 부담

💼

고용보험

실업급여 지급. 퇴직 후 구직활동 중 소득 보장

🦺

산재보험

업무상 재해 보상. 사업주 전액 부담 (근로자 부담 0원)

💡 핵심 포인트!

산재보험은 사업주가 100% 부담하기 때문에 내 급여명세서에는 안 보여요. 실제로 내 월급에서 빠지는 건 국민연금 + 건강보험 + 장기요양 + 고용보험, 이 4개예요.

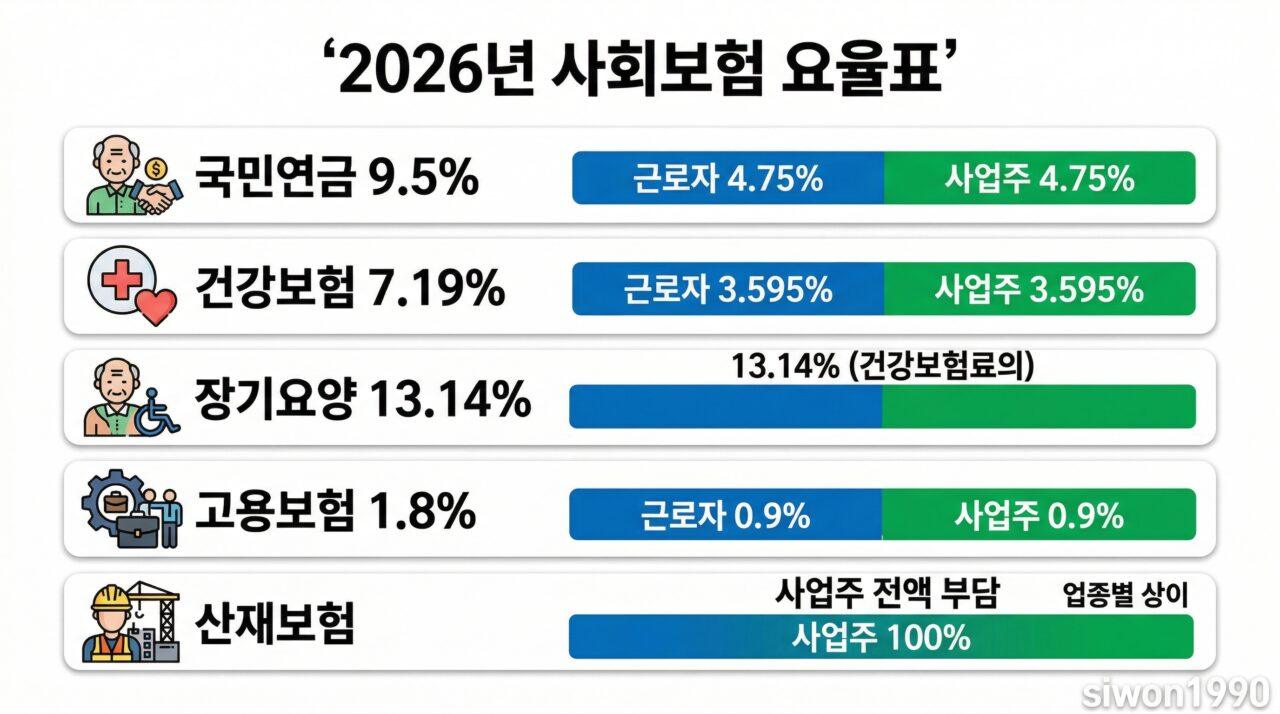

2. 2026년 4대보험 요율표 (근로자·사업주 부담)

2026년 4대보험 계산의 기본이 되는 요율표예요. 올해 가장 큰 변화는 국민연금이 9%에서 9.5%로 인상된 것이에요. 이건 2033년까지 매년 0.5%p씩 올라 최종 13%가 되는 연금개혁 첫 해예요.

📊 2026년 4대보험 요율표

| 보험 종류 | 총 요율 | 근로자 부담 | 사업주 부담 | 전년 대비 |

|---|---|---|---|---|

| 국민연금 | 9.5% | 4.75% | 4.75% | ▲ 0.5%p 인상 |

| 건강보험 | 7.19% | 3.595% | 3.595% | ▲ 0.1%p 인상 |

| 장기요양보험 | 건강보험료의 13.14% | 50% | 50% | ▲ 소폭 인상 |

| 고용보험 | 1.8% | 0.9% | 0.9% + α | 동결 |

| 산재보험 | 업종별 상이 | 0% (없음) | 전액 부담 | – |

※ 고용보험의 ‘+α’는 사업주가 추가 부담하는 고용안정·직업능력개발 보험료 (0.25%~0.85%, 기업 규모별 상이)

🚨 2026년 핵심 변화!

국민연금 9.5%는 연금개혁의 시작이에요. 앞으로 매년 0.5%p씩 올라서 2033년에는 13%가 돼요. 소득대체율도 43%로 상향되어 받는 연금은 더 많아져요.

국민연금의 기준소득월액도 변경됐어요. 상한액은 637만 원, 하한액은 40만 원이에요. 즉, 월급이 637만 원을 넘어도 국민연금 보험료는 637만 원 기준으로 계산돼요.

3. 4대보험 계산 방법 (항목별 공식)

이제 실제로 4대보험 계산을 해볼게요. 각 보험별 공식은 생각보다 간단해요. 월급(보수월액)에 요율을 곱하면 끝이에요!

🏦 국민연금

내 부담 = 보수월액 × 4.75%

※ 기준소득월액 상한 637만 원 / 하한 40만 원 기준. 보수월액이 637만 원 초과 시 637만 원으로 계산

🏥 건강보험

내 부담 = 보수월액 × 3.595%

※ 보수월액 상한: 월 약 1억 1,800만 원 / 하한: 약 27만 원

🏥 장기요양보험

내 부담 = 건강보험료(내 부담분) × 13.14% ÷ 2

※ 건강보험료에 연동되어 자동 계산. 근로자·사업주 50:50 부담

💼 고용보험

내 부담 = 보수월액 × 0.9%

※ 사업주는 실업급여 0.9% + 고용안정·직능개발 0.25~0.85% 추가 부담

💡 간편 계산법!

내 월급에서 빠지는 4대보험 근로자 부담 총합을 한 번에 계산하면: 보수월액 × 약 9.72%예요. (국민연금 4.75% + 건강보험 3.595% + 장기요양 약 0.47% + 고용보험 0.9%)

📎 함께 읽으면 좋은 글

LATEST4. 월급별 4대보험 공제액 시뮬레이션

공식만 봐서는 감이 잘 안 오죠? 실제 4대보험 계산 예시를 월급 200만·300만·400만 원 기준으로 시뮬레이션해볼게요. (소득세는 별도, 4대보험 근로자 부담분만 계산)

💰 월급 200만 원 기준

| 항목 | 요율 | 공제액 |

|---|---|---|

| 국민연금 | 4.75% | 95,000원 |

| 건강보험 | 3.595% | 71,900원 |

| 장기요양 | 약 0.47% | 9,450원 |

| 고용보험 | 0.9% | 18,000원 |

| 4대보험 합계 | 약 194,350원 | |

→ 소득세 별도 공제 전 기준, 4대보험만 빼면 약 180만 6천 원 수령

💰 월급 300만 원 기준

| 항목 | 요율 | 공제액 |

|---|---|---|

| 국민연금 | 4.75% | 142,500원 |

| 건강보험 | 3.595% | 107,850원 |

| 장기요양 | 약 0.47% | 14,170원 |

| 고용보험 | 0.9% | 27,000원 |

| 4대보험 합계 | 약 291,520원 | |

→ 4대보험만 빼면 약 270만 8천 원 수령. 소득세까지 빼면 실수령액은 약 260~265만 원

💰 월급 400만 원 기준

| 항목 | 요율 | 공제액 |

|---|---|---|

| 국민연금 | 4.75% | 190,000원 |

| 건강보험 | 3.595% | 143,800원 |

| 장기요양 | 약 0.47% | 18,890원 |

| 고용보험 | 0.9% | 36,000원 |

| 4대보험 합계 | 약 388,690원 | |

→ 4대보험만 빼면 약 361만 1천 원 수령. 소득세까지 빼면 실수령액은 약 340~345만 원

🎯 정확한 계산은 여기서!

위 시뮬레이션은 개략적인 계산이에요. 정확한 공제액은 노동OK 4대보험료 계산기 또는 4대사회보험 정보연계센터에서 확인할 수 있어요.

5. 알바·일용직·단시간 근로자 가입 조건

4대보험 계산에서 가장 많이 헷갈리는 부분이 바로 알바와 일용직이에요. “나는 파트타임인데 4대보험 들어야 하나?” 하는 질문이 정말 많거든요.

📋 고용 형태별 4대보험 가입 의무

| 구분 | 국민연금 | 건강보험 | 고용보험 | 산재보험 |

|---|---|---|---|---|

| 정규직 (풀타임) | ✅ 필수 | ✅ 필수 | ✅ 필수 | ✅ 필수 |

| 알바 (월 60시간 이상) | ✅ 필수 | ✅ 필수 | ✅ 필수 | ✅ 필수 |

| 알바 (월 60시간 미만, 3개월 미만) | ❌ 제외 | ❌ 제외 | ❌ 제외 | ✅ 필수 |

| 알바 (월 60시간 미만, 3개월 이상) | ✅ 필수 | ✅ 필수 | ✅ 필수 | ✅ 필수 |

| 일용직 (월 8일 이상 또는 1개월 이상) | ✅ 필수 | ✅ 필수 | ✅ 필수 | ✅ 필수 |

| 일용직 (하루만 근무) | ❌ 제외 | ❌ 제외 | ✅ 필수 | ✅ 필수 |

💡 핵심 정리!

① 산재보험은 하루만 일해도 무조건 가입 (사업주 전액 부담)

② 고용보험은 일용직도 근무 첫날부터 가입 대상

③ 국민연금·건강보험은 월 60시간 이상 또는 3개월 이상 근무 시 가입

④ 사업주는 근로 시작일로부터 14일 이내에 가입 신고해야 해요!

📋 여기까지 정리!

✅ 근로자 부담 합계 ≈ 월급의 약 9.72% (산재보험 제외)

✅ 월급 300만 원이면 4대보험 공제 약 29만 원

✅ 알바도 월 60시간 이상이면 4대보험 전체 의무 가입

✅ 산재보험은 하루만 일해도 무조건 가입 (사업주 전액 부담)