이 게시물에는 쿠팡파트너스, 네이버 쇼핑, 알리익스프레스, 젠스파크 등 skywork 제휴 링크가 포함되어 있으며, 구매 또는 가입 시 작성자는 일정액의 수수료를 제공받습니다. 가격·혜택 등 정보는 게시 시점 기준이며 변경될 수 있습니다.

중금리 생활안정대출, 토스에서 신청되나? 저축은행 직접 vs 비교플랫폼 차이

토스 앱 켰다가 “생활안정대출 사전알림 신청” 배너 보고 저도 순간 헷갈렸어요. ‘어, 토스뱅크에서 이런 상품도 나오나?’ 싶어서 눌러봤거든요. 근데 찾아보니 이거, 토스가 직접 빌려주는 대출이 아니더라고요.

실제로는 KB·OK·SBI·신한·예가람·한국투자저축은행, 이렇게 6개 저축은행이 각자 내놓은 상품을 토스 앱에서 비교하고 신청만 연결해주는 구조였어요. 헷갈리기 딱 좋은 구조라, 오늘은 금융위원회 공식 보도자료 기준으로 저축은행 직접 신청이랑 토스 같은 비교플랫폼 신청이 실제로 뭐가 다른지 정리해봤어요.

📑 목차

1토스에서 봤다는데, 진짜 정체가 뭘까 2공식 발표 기준 확정 조건 총정리 3저축은행 직접 vs 비교플랫폼, 뭐가 다른가 46개 저축은행 조건 실제 비교 5신청 방법·주의사항 체크리스트 6자주 묻는 질문

📎 함께 읽으면 좋은 글

LATEST토스에서 봤다는데, 진짜 정체가 뭘까

토스피드(토스 공식 콘텐츠 채널)를 보면 2026년 6월 17일에 이미 이런 안내가 올라와 있었어요. “지금 토스 앱에서 생활안정대출 사전알림 신청을 해두세요. 6월 말 생활안정자금 신용대출이 출시되면, 신청한 분들께 가장 먼저 안내해 드려요.”

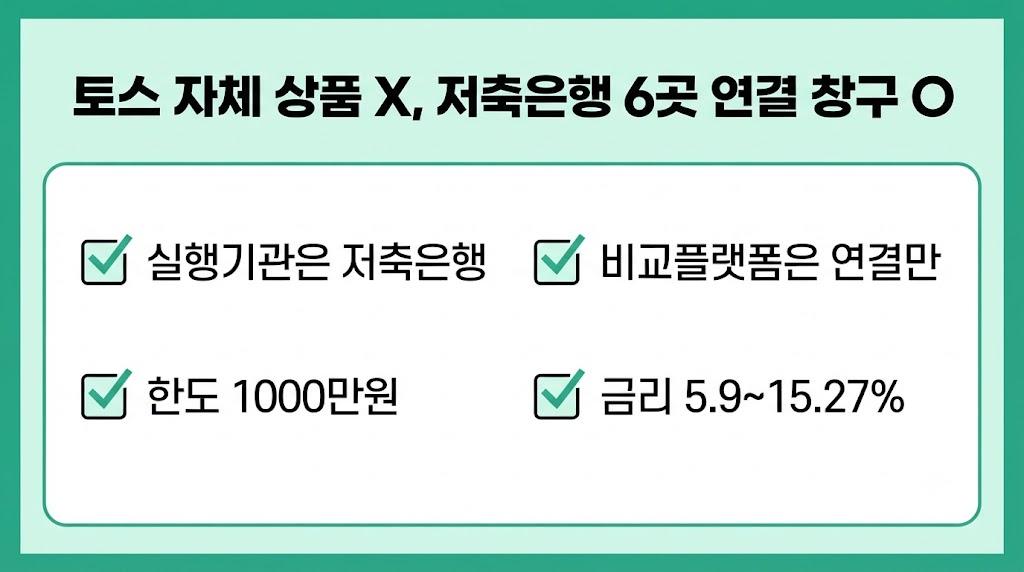

이 문구만 보면 토스가 직접 만든 상품 같잖아요. 저도 처음엔 그렇게 생각했어요. 근데 정작 실제 대출을 실행하는 곳은 토스가 아니라 금융위원회가 인가한 6개 저축은행이에요.

“토스 생활안정대출”이라는 상품명 자체가 없어요. 정식 명칭은 업권 공통으로 “OO저축은행 중금리 생활안정대출”이고, 토스는 이 6개 상품을 한 화면에서 비교하고 신청 버튼을 눌러 넘겨주는 역할만 해요.

공식 발표 기준 확정 조건 총정리

금융위원회가 2026년 6월 29일 낸 보도자료 기준으로, 확정된 내용만 뽑았어요. 예상치가 아니라 실제 출시 시점 발표 수치예요.

| 항목 | 내용 |

|---|---|

| 출시일 | 2026년 6월 29일 |

| 1차 출시 저축은행 | KB·OK·SBI·신한·예가람·한국투자저축은행 (6개사) |

| 대상 | 대출 취급 시점 기준 신용평점 하위 50% 이하 |

| 기준 점수 (6/29 기준) | NICE 889점 이하, KCB 875점 이하 (대출 시점에 따라 변동 가능) |

| 한도 | 차주별 전 금융권 합산 최대 1,000만원 |

| 금리 (1차 출시기관 기준) | 연 5.9%~15.27% |

| 최고금리 인하폭 | 기존 중금리대출 최고금리(16.51%) 대비 1.24%p 인하 |

| DSR 규제 | 적용됨 (은행 40%, 2금융권 50%, 총대출 1억원 초과 시) |

| 주택구입 제한 | 대출 후 1년 또는 전액 상환 시까지 주택 구입 금지 약정 |

| 하반기 확대 계획 | 14개 저축은행 + 은행·카드·캐피탈업권 추가 출시 예정 |

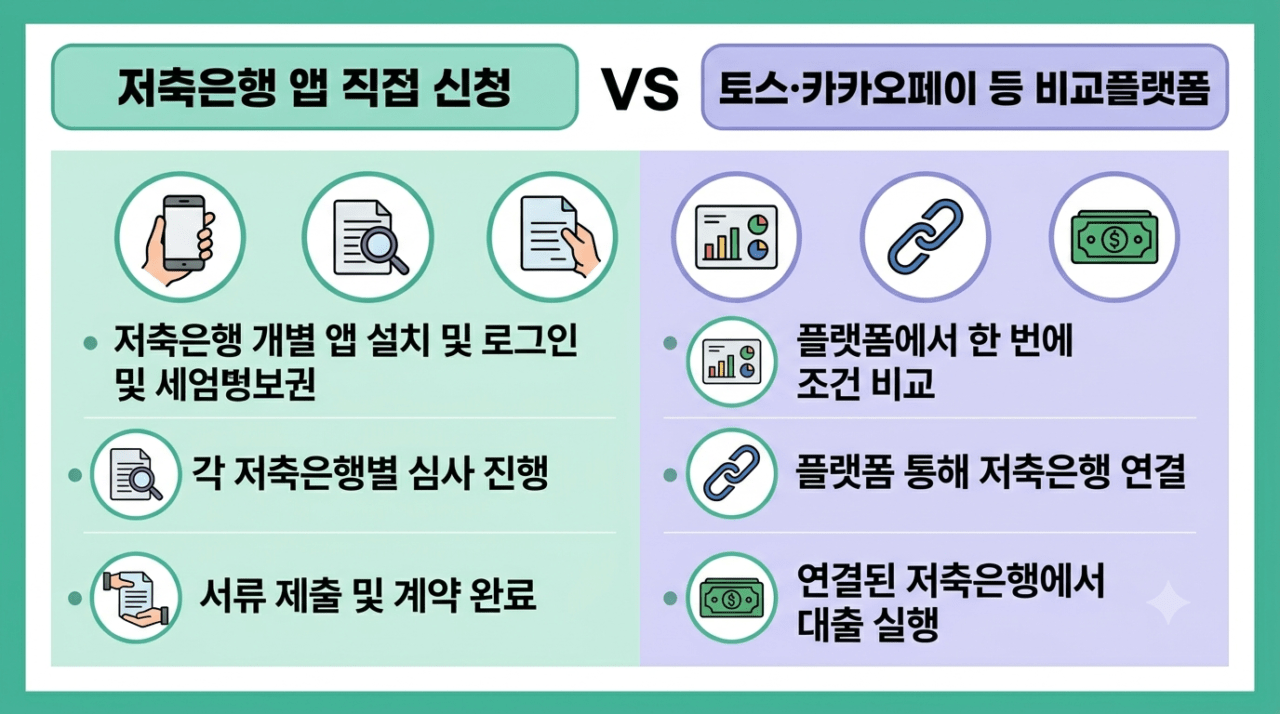

저축은행 직접 vs 토스 등 비교플랫폼, 뭐가 다른가

공식 발표문엔 “금융회사별 모바일 앱, 전화, 영업점 방문 등으로 신청할 수 있으며, 토스·카카오페이·카카오뱅크·네이버페이·핀다·뱅크샐러드와 같은 온라인 대출비교 플랫폼에서도 금리 비교와 신청이 가능하다”고 딱 한 줄 나와요. 이걸 풀어보면 이래요.

| 구분 | 저축은행 앱 직접 신청 | 토스·핀다 등 비교플랫폼 |

|---|---|---|

| 신청 대상 | 이미 마음 정한 특정 저축은행 1곳 | 6개사 조건을 한 화면에서 비교 후 선택 |

| 장점 | 해당 은행 앱·창구에 익숙하면 빠름 | 여러 곳 금리·한도 비교 후 신청 가능 |

| 대출 실행 주체 | 해당 저축은행 | 동일 (플랫폼은 연결만, 실행은 저축은행) |

| 이자·약정 | 저축은행 약관 기준 | 동일 (플랫폼이 조건을 바꾸지 않음) |

결론적으로 어느 경로로 신청하든 실제 대출 계약은 저축은행과 맺는 것이에요. 토스는 “어디가 나한테 유리한지 비교해보는 창구”로 쓰면 되고, 특정 저축은행 거래 이력이 있어서 그쪽이 편하다면 그 은행 앱으로 바로 가도 상관없어요.

6개 저축은행 조건 실제 비교

언론에 공개된 저축은행별 세부조건을 모아봤어요. 다만 6개사 전부가 상세 조건을 공개한 건 아니라서, 확인 안 된 곳은 표에 그대로 표시했어요. 지어내지 않을게요.

| 저축은행 | 대상 | 금리 | 기간 |

|---|---|---|---|

| SBI저축은행 | 재직 3개월 이상 직장인, NICE 450~889점 | 연 7.9~15.2% (고정) | 최대 10년 |

| OK저축은행 | 소득증빙 가능한 만 20세 이상, NICE 351~889점 | 연 5.9~15.26% (고정) | 최대 10년 |

| KB저축은행 | 재직 3개월 이상, 연소득 1,200만원 이상, 신용평점 하위 50% | 연 6.9~15.26% | 공식 발표 기준 동일 체계 |

| 신한저축은행 | 재직 3개월 이상, 연소득 1,200만원 이상, 신용평점 하위 50% | 연 7.2~15.2% | 공식 발표 기준 동일 체계 |

| 예가람저축은행 | 6개사 공통 대상 요건(신용평점 하위 50%) | 세부 금리 미공개 | – |

| 한국투자저축은행 | 6개사 공통 대상 요건(신용평점 하위 50%) | 세부 금리 미공개 | – |

전체적으로 보면 OK저축은행이 최저금리 하단이 가장 낮고(5.9%), KB·신한은 연소득 1,200만원 이상이라는 조건이 붙어 있어요. 재직 기간 3개월이 안 됐거나 연소득이 애매하면 OK·SBI 쪽 조건부터 확인해보는 게 순서상 맞아요.

신청 방법·주의사항 체크리스트

함께 보면 좋은 글

💰중저신용자 생활안정자금대출 1000만원, 연소득 막혀도 되는 조건기본 조건·출시 배경 총정리→ 📈신용등급 올리는 법 2026신용평점 하위 50% 기준 넘고 싶다면→ 🏦저신용자 대출 2026 완벽 가이드, 햇살론·새희망홀씨 비교이 상품이 안 맞으면 대안으로→ 💸대출 이자 절감 2026 완벽 가이드금리 인하로 월 얼마 절약되는지→ 중저신용자 생활안정자금대출 기본 조건 자세히 보기 →자주 묻는 질문

토스에서 중금리 생활안정대출 진짜 받을 수 있나요?

토스가 직접 대출을 실행하는 게 아니라, KB·OK·SBI·신한·예가람·한국투자저축은행 6개사 상품을 비교하고 신청을 연결해주는 창구예요. 실제 대출 계약은 저축은행과 체결돼요.

카카오페이나 핀다에서 신청하면 조건이 다른가요?

아니요. 토스·카카오페이·카카오뱅크·네이버페이·핀다·뱅크샐러드 모두 같은 저축은행 상품을 연결해주는 구조라, 어느 플랫폼으로 신청해도 저축은행 자체 조건은 동일해요.

신용평점 하위 50%인지 어떻게 확인하나요?

2026년 6월 29일 출시 기준 NICE 889점 이하, KCB 875점 이하가 하위 50%에 해당해요. 다만 이 기준은 대출 시점에 따라 변동될 수 있어서, 신청 시점에 다시 확인하는 게 정확해요.

이미 다른 신용대출이 있어도 신청 가능한가요?

가능해요. DSR 규제 비율 안에 있고, 금융기관 자체 심사에서 한도가 나온다면 기존 신용대출이 있어도 이 상품 신청에 제약은 없어요.

한도 1,000만원은 저축은행마다 각각인가요?

아니요. 차주별 전 금융기관 합산 기준이에요. A은행에서 300만원, B저축은행에서 400만원을 이미 썼다면 남은 한도는 300만원이에요.

DSR 규제도 적용되나요?

적용돼요. 이 상품은 보증 없는 민간 신용대출이라 ‘상환능력 범위 내 대출’ 원칙이 동일하게 적용되고, 차주 합산 총대출이 1억원을 넘으면 은행 40%, 2금융권 50% 기준의 DSR 규제를 받아요.

주택 구입 목적으로도 쓸 수 있나요?

불가능해요. 생활안정 목적 대출이라 신청 시 자금 사용 목적을 제출해야 하고, 대출 후 1년 또는 전액 상환 시까지 투기지역·조정대상지역 주택을 구입하지 않겠다는 약정을 체결해야 해요.

약정을 어기면 어떻게 되나요?

대출금을 즉시 상환해야 하고, 이후 3년간 주택 관련 대출과 이 상품 이용이 모두 제한돼요.

대출을 다 갚으면 다시 받을 수 있나요?

가능해요. 이 상품은 잔액 기준으로 관리돼서, 기존 대출금을 모두 갚으면 최대 1,000만원 한도 안에서 다시 신청할 수 있어요.

대출 후 신용점수가 올라도 문제없나요?

문제없어요. 성실 상환으로 신용평점이 올라 고신용자가 되더라도, 최초 대출 취급 시점의 자격 요건을 인정해서 만기 연장이 가능해요.

비대면 신청도 되나요?

가능해요. 다만 신청 채널과 세부 절차는 취급 저축은행마다 다를 수 있어서, 신청 전 해당 금융회사 안내를 확인해야 해요.

왜 이 대출이 새로 생긴 건가요?

앞서 시행된 신용대출 연소득 이내 한도 규제로 중·저신용자들이 추가 자금을 조달하기 어려웠던 문제를 보완하기 위해, 2026년 4월 발표한 ‘중금리대출 활성화 방안’ 후속조치로 마련됐어요.

금리는 정확히 얼마인가요?

1차 출시기관 기준 연 5.9%~15.27%예요. 금융위는 최고금리를 기존 중금리대출 최고금리(16.51%)보다 1.24%p 낮췄다고 밝혔어요. 다만 실제 적용 금리는 신용도와 취급 저축은행에 따라 달라져요.

앞으로 다른 은행에서도 나오나요?

금융위원회는 2026년 하반기 중 14개 저축은행을 추가로 참여시키고, 은행·카드·캐피탈업권으로도 공급을 확대할 계획이라고 밝혔어요.

실제 이용 후기가 있나요?

2026년 6월 29일 출시 직후라 아직 실사용자 후기가 충분히 쌓이지 않은 상태예요. 후기가 확인되면 이 글에 업데이트할 예정이에요.