이 게시물에는 쿠팡파트너스, 네이버 쇼핑, 알리익스프레스 등 젠스파크 제휴 링크가 포함되어 있으며, 구매 또는 가입 시 작성자는 일정액의 수수료를 제공받습니다. 가격·혜택 등 정보는 게시 시점 기준이며 변경될 수 있습니다.

✨ 3줄 요약

1️⃣ 2026년 새희망홀씨 공급이 4조원에서 6조원으로 50% 확대돼 더 많은 사람이 받을 수 있어요

2️⃣ 금리가 3~6%p 인하되어 기존 대비 훨씬 저렴한 조건에 빌릴 수 있어요

이 글과 비슷한 글

3️⃣ 청년·사회적배려자 신상품까지 추가되어 대상층이 더 넓어졌어요

📑 목차

1 💳 새희망홀씨란 뭐길래 자꾸 얘기할까?

신용이 낮아서 은행 대출이 어려운 분들을 위해 정부와 은행이 함께 만든 저금리 대출 상품이 바로 새희망홀씨예요. 제 생각엔 이게 정말 강력한 금융 무기라고 봐요.

**새희망홀씨의 정의:**

새희망홀씨는 중소벤처기업부와 금융감독원이 지원하는 정책서민금융 상품이에요. 저신용자, 저소득자, 금융 소외자들이 고금리 사금융에 빠지지 않도록 은행에서 저금리로 대출해주는 거죠. 말하자면 **”서민을 위한 정부의 금융 안전망”**인 거예요.

왜 사람들이 새희망홀씨에 관심 가질까?

생각해 보세요. 신용이 낮으면 일반 은행에서는 대출이 안 되잖아요. 그럼 어디서 돈을 빌까요? 대부업, 사금융… 이런 곳에서 20~30% 금리를 내고 빌게 돼요. 근데 새희망홀씨는? **연 6~10.5% 정도의 낮은 금리**로 빌 수 있어요. 같은 1,000만원을 빌어도 **매달 내는 이자가 완전 달라진다는 거죠!**

💰 실제 비교 예시:

1,000만원 5년 분할상환 기준

– 사금융(25%): 월 이자 약 21만원

– 새희망홀씨(8%): 월 이자 약 5만원

차이: 매달 16만원 절약! (연 192만원!)

이게 바로 새희망홀씨가 많은 서민들에게 “생명의 빨대”처럼 느껴지는 이유예요.

2 🎉 2026년 새희망홀씨 완전히 달라졌어요

지난해(2025년)와 올해(2026년)를 비교하면, 정말 엄청난 변화가 있어요. 정부가 **”포용적 금융”**이라는 슬로건으로 서민금융을 강화하고 있거든요.

1️⃣ 공급 규모 50% 확대!

| 연도 | 공급 규모 | 변화 |

|---|---|---|

| 2025년 | 4조원 | 기존 |

| 2026년 | 5조원 | +1조원 (25% ↑) |

| 2027년 | 5.5조원 | +0.5조원 (12.5% ↑) |

| 2028년 | 6조원 | +0.5조원 (12.5% ↑) |

쉽게 말하면, **더 많은 사람들이 새희망홀씨를 받을 수 있다는 거예요.** 지난해에는 신청했는데 떨어졌던 분들도 올해는 받을 확률이 올라갔다는 뜻이에요!

2️⃣ 금리가 3~6%p 인하!

이게 정말 큰 변화예요. 정부가 정책서민금융 전체의 금리를 인하했거든요.

📍 금리 인하 내용:

✅ 기존: 연 10.5% 이하

✅ 2026년: 연 6~10.5% 범위 (더 많이 인하될 가능성)

✅ 추가 우대금리: 비수도권 +0.2%p, 성실상환자 +0.3%p

결과: 최저 연 5.5% 수준까지 받을 수 있어요!

3️⃣ 새로운 상품 출시!

2026년 1분기부터 **청년과 사회적배려자를 위한 신규 저금리 대출 상품**이 나온다고 해요. 이게 뭔진 아직 구체적으로 안 나왔지만, 충분히 기대할 만한 소식이에요.

📌 요약: 2026년 새희망홀씨는 공급 확대, 금리 인하, 신상품 추가로 **더 쉽고, 더 싸고, 더 다양하게** 이용할 수 있어요!

3 📋 새희망홀씨 2026 신청 자격조건 총정리

“나도 받을 수 있을까?” 이게 가장 많이 묻는 질문이에요. 자격조건을 정확히 알아야 신청할 때 떨어지지 않으니까요.

기본 자격조건:

✅ 이 중에 하나라도 해당하면 신청 가능!

✓ 소득 기준: 연소득 4,000만원 이하

✓ 신용 기준: 연소득 5,000만원 이하 + 신용평점 하위 20% (저신용자)

✓ 연령: 만 18세 이상 (상한선 없음)

✓ 직업: 직장인, 자영업자, 프리랜서 모두 가능

✓ 부채: 기존 대출금이 있어도 신청 가능

자세한 소득 기준 (2026년 기준):

| 가구 구성 | 월평균 소득 기준 |

|---|---|

| 1인 가구 | 약 330만원 이하 |

| 2인 가구 | 약 540만원 이하 |

| 3인 가구 | 약 700만원 이하 |

| 4인 이상 가구 | 약 850만원 이하 |

⚠️ 이 경우엔 신청 불가:

❌ 기업금융기관에서 이미 새희망홀씨를 받은 적 있는 경우

❌ 금융기관으로부터 3년 이내에 연체 5회 이상

❌ 현재 부도, 개인회생, 자산총액이 180만원 초과인 경우

❌ 담보·보증인 가능 등 신용대출이 가능한 경우 (은행 판단)

✨ AI 블로그 자동 글쓰기 프롬프트

5분 만에 10,000자 SEO 최적화 글 완성 · 워드프레스 즉시 사용 가능

📎 함께 읽으면 좋은 글

RELATED4 💰 금리와 한도, 은행별로 다르니까 확인하세요

같은 새희망홀씨라고 해도 은행마다 금리와 한도가 조금씩 달라요. 내가 받을 수 있는 최선의 조건을 찾으려면 꼭 비교해야 해요!

1️⃣ 대출 한도

기본 한도: 최소 100만원 ~ 최대 3,500만원

다만 내 신용등급, 소득, 기존 부채에 따라 달라져요. 예를 들어:

- 신용점수 매우 낮은 분: 500만원 ~ 1,000만원

- 신용점수 중간 정도: 1,000만원 ~ 2,000만원

- 신용점수 상대적으로 높은 분: 2,000만원 ~ 3,500만원

2️⃣ 금리 비교

| 은행 | 기본 금리 | 우대 금리 | 최저 금리 |

|---|---|---|---|

| 신한은행 | 6.5~9.5% | -0.5%p | 6.0% |

| KB국민은행 | 7.0~10.5% | -0.5%p | 6.5% |

| 하나은행 | 6.8~10.0% | -0.3%p | 6.5% |

| 우리은행 | 7.5~10.5% | -0.5%p | 7.0% |

| 농협 | 7.0~10.0% | -0.3%p | 6.7% |

⭐ 추가 우대금리:

- 비수도권 거주: -0.2%p (서울, 경기, 인천 제외)

- 성실상환자: -0.3%p (과거 6개월간 연체 없음)

- 신청 기간: 정부 지원 시기에 따라 추가 우대

3️⃣ 상환 기간

선택지:

- 원리금균등분할: 매달 일정한 금액 (본금 + 이자) 상환

- 만기일시상환: 1년간 이자만 내고 마지막에 원금 일괄 상환

- 상환 기간: 최장 5년 (원리금균등 기준)

- 중도상환: 수수료 없이 언제든 가능

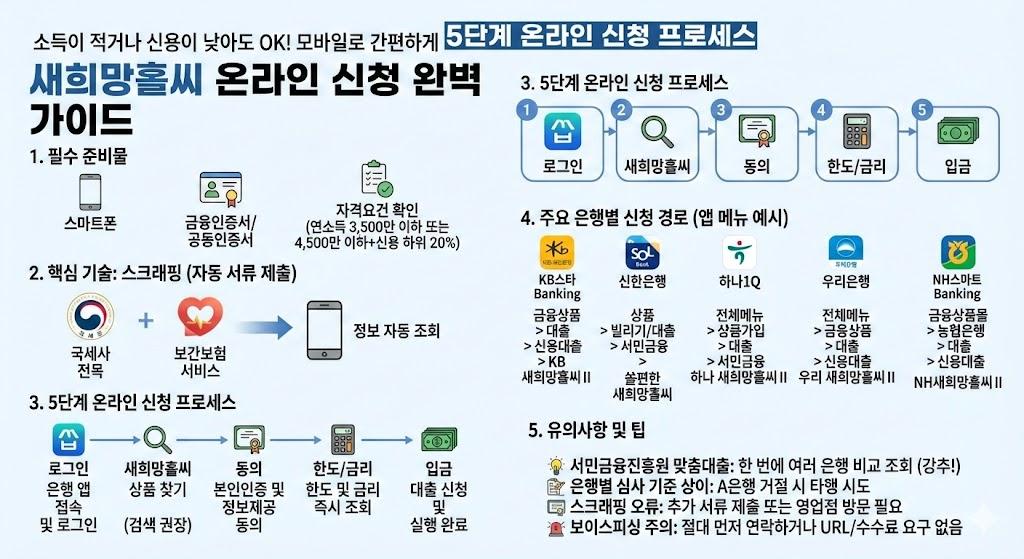

5 📱 신청 방법, 이것만 알면 끝!

새희망홀씨 신청은 생각보다 간단해요. 온라인과 오프라인 모두 가능하니까 자신에게 편한 방법을 선택하면 돼요!

1️⃣ 온라인 신청 (가장 쉬운 방법!)

이용 사이트:

- 소상공인24 (https://www.sbiz24.kr/) – 종합 정책자금 신청

- 소상공인시장진흥공단 (https://www.semas.or.kr/) – 공식 공사 페이지

- 각 은행 공식 사이트 (신한, KB, 하나, 우리, 농협 등)

신청 순서:

1️⃣ 소상공인24 또는 개별 은행 사이트 접속

2️⃣ “새희망홀씨” 상품 검색

3️⃣ 본인 인증 (휴대폰, 공인인증서 등)

4️⃣ 소득 및 신용 정보 입력

5️⃣ 필요 서류 업로드 (소득증명서 등)

6️⃣ 신청 완료 (즉시 또는 자동 심사 진행)

7️⃣ 심사 결과 확인 (3~7일 소요)

8️⃣ 승인 후 계약 진행 및 입금

필요 서류 체크리스트:

- 신분증 (주민등록증, 운전면허증)

- 소득증명서 (직장인: 연봉증명서, 원천징수영수증 / 자영업자: 사업자등록증, 세금계산서)

- 통장 사본 (최근 3개월)

- 카드 대금 내역서 (선택)

- 공정증서 또는 등기부등본 (담보가 있는 경우)

2️⃣ 오프라인 신청

인터넷이 불편하면 직접 가서 신청할 수도 있어요.

- 은행 직원의 도움: 각 은행 영업점 방문

- 공식 상담: 소상공인시장진흥공단 지역 센터

- 전화 신청: 해당 은행 고객센터

⏱️ 심사 기간

자동심사: 신청 당일 또는 익일 결과 (5분~몇 시간)

수동심사: 3~7일 소요 (복잡한 사항이 있는 경우)

입금: 심사 완료 후 1~3일 이내

📌 요약: 새희망홀씨는 온라인 신청이 가장 편해요. 소상공인24나 은행 사이트에서 5분이면 신청 완료, 3~7일 후 결과 나옵니다!

💳 지금 바로 새희망홀씨 신청하러 가기!

소상공인24 바로가기 →

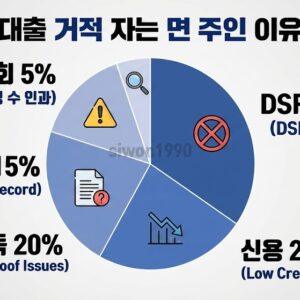

6 ⚠️ 부결사유와 팁, 꼭 알고 신청하세요

새희망홀씨는 누구나 받을 수 있는 게 아니에요. 부결되는 사람들도 있거든요. 미리 알면 피할 수 있으니까 꼭 확인하세요!

1️⃣ 부결사유 TOP 5

❌ 1. 기존 새희망홀씨 이용 경력 있음

한 번 받은 적 있으면 재신청 불가능 (예외: 완전히 상환 후 충분한 시간 경과)

❌ 2. 최근 3년 내 연체 5회 이상

신용카드, 대출금 등 모든 금융상품 포함

❌ 3. 현재 부도, 개인회생 중

채무조정 중이면 신청 불가

❌ 4. 자산총액 180만원 초과

부동산, 자동차, 보험금 등 모든 자산 합산

❌ 5. 월 소득이 기준을 초과

거짓 소득으로 신청했다가 적발되는 경우

2️⃣ 신청 팁, 이렇게 하면 합격률 높아요!

✅ 신청 전 필수 체크

✓ 신용등급 확인: 금융감독원(NICE) 또는 코팩(KoFIB) 무료 조회

✓ 소득 증명: 거짓으로 신고하지 말 것 (신용평가사가 다 알아챔)

✓ 자산 신고: 숨겨진 자산 없이 솔직하게

✓ 최근 거래 내역: 통장 최근 3개월 깔끔하게 준비

✓ 연체 기록 정리: 있다면 미리 상담사에 설명

3️⃣ 부결됐을 때 대처법

Step 1: 부결 사유 확인

은행에 연락해서 정확히 왜 떨어졌는지 물어보세요. “신용도 부족”, “소득 미달”, “연체 기록” 등 구체적인 이유를 알아야 다음 단계가 보여요.

Step 2: 상담 받기

소상공인시장진흥공단이나 은행에서 무료 금융상담을 받을 수 있어요. 상담사가 당신의 상황에 맞는 다른 상품을 추천해줄 거예요.

Step 3: 다른 상품 시도

- 햇살론: 새희망홀씨보다 금리 낮음 (조건 유사)

- 사잇돌: 중금리 대출 (저신용자 대상)

- 미소금융: 소액 대출 (개인사업자 대상)

Step 4: 재신청 타이밍

3~6개월 후에 재신청할 수 있어요. 이 기간에 신용을 개선해보세요. 연체 없이 카드값 제때 내기, 대출금 한 번이라도 먼저 갚기 등 작은 노력이 신용점수를 올려요.

7 🎯 새희망홀씨로 부채 탈출 전략

새희망홀씨를 받았다고 해서 끝이 아니에요. 이걸 어떻게 쓰느냐에 따라 부채에서 탈출할 수도, 더 빠져들 수도 있거든요.

1️⃣ 새희망홀씨의 진짜 목적은 “대환”이에요

즉, 기존의 비싼 대출을 저렴한 대출로 바꾸는 거예요. 그래서 가장 좋은 사용법은:

✅ 추천 전략:

1단계: 현재 갖고 있는 고금리 대출 (신용카드, 대부업, 저축은행 등) 목록 작성

2단계: 새희망홀씨로 그 빚을 다 갚기

3단계: 새희망홀씨 한 개의 저금리 대출만 신경 쓰기

4단계: 매달 제때 상환하며 신용 회복하기

효과: 월 이자가 70% 이상 줄어들 수 있어요!

2️⃣ 절대 하면 안 되는 것

❌ 실수하기 쉬운 함정:

1. 새희망홀씨 받아서 놀고 있기

→ 대출금도 갚아야 하고, 이자도 내야 해요!

2. 새희망홀씨 받은 돈으로 다시 소비하기

→ 이미 있는 빚 위에 새 빚만 쌓아요

3. 여러 은행에서 동시에 신청하기

→ 심사에 불리해요. 한 은행만 집중하세요

4. 고금리 대출을 안 갚고 방치하기

→ 나중에 더 많은 이자와 연체료가 붙어요

3️⃣ 상환 계획, 꼭 세우세요

기본 원칙: “최대한 빠르게, 최대한 성실하게”

- 매달 정해진 날에 상환: 자동이체로 설정해두기

- 여유 있으면 추가 상환: 원금을 줄이면 이자가 급속도로 줄어들어요

- 상환 기록 관리: 6개월 이상 연체 없이 상환하면 신용점수 회복!

- 목표 설정: “3년 안에 100% 상환한다!” 이런 식으로

4️⃣ 성공 사례

제 주변 사람들 중에 새희망홀씨로 인생을 바꾼 사람들 봤어요:

- A씨: 신용카드 3장에 1,500만원 빚 → 새희망홀씨로 일괄 정리 → 월 이자 70만원 → 5만원으로 줄어듦

- B씨: 저축은행 대출금 2,000만원 (20% 금리) → 새희망홀씨 (8% 금리) 전환 → 월 상환액 40% 감소

- C씨: 부도 위기 → 새희망홀씨 + 채무조정 신청 → 3년 후 신용 회복 → 일반 대출 가능!

공통점: 모두 **제때 신청하고, 성실하게 상환했어요.** 그게 전부예요.

💬 마지막 조언

새희망홀씨는 기회예요. 하지만 기회는 준비된 자에게만 온다는 거 알잖아요. 자격조건 확인하고, 서류 준비하고, 신청하세요. 늦으면 다른 사람이 그 기회를 가져갈 거예요.

지금이 신청 기간이에요. 주저하지 말고 첫 발을 내디딥시다. 3년 후의 당신이 지금의 당신을 감사하게 될 거예요! 💪

지금 핫한 채널만 쏙! 🔥

CROSS BLOG

❓ 자주 묻는 질문 (FAQ) 15개

Q1. 신용등급이 매우 낮아도 받을 수 있나요?

A. 네! 새희망홀씨의 대상이 바로 저신용자예요. 신용등급 5등급 이하여도 받을 수 있습니다.

Q2. 연체 기록이 있으면 절대 안 되나요?

A. 최근 3년 내 연체 5회 이상이면 안 됩니다. 1~2회는 괜찮을 수도 있으니 은행에 문의하세요.

Q3. 신청해도 떨어지면 다시 신청할 수 있나요?

A. 가능합니다. 3~6개월 후 신용을 개선한 후 재신청하세요.

Q4. 신용카드 빚을 새희망홀씨로 갚아도 되나요?

A. 네! 이게 새희망홀씨의 가장 좋은 사용법입니다. 카드 빚을 저금리 대출로 전환하는 거죠.

Q5. 소상공인도 받을 수 있나요?

A. 네! 자영업자, 프리랜서도 모두 가능합니다. 소득증명서만 준비하면 돼요.

Q6. 신청했는데 얼마나 기다려야 결과가 나오나요?

A. 자동심사는 당일~익일, 수동심사는 3~7일이 소요됩니다.

Q7. 기존 새희망홀씨 받았던 사람도 다시 받을 수 있나요?

A. 불가능합니다. 한 번 받으면 재신청할 수 없는 게 원칙입니다.

Q8. 한 번에 3,500만원 다 받을 수 있나요?

A. 신용, 소득, 기존 부채에 따라 달라집니다. 대부분 1,000~2,000만원 수준입니다.

Q9. 금리 최저가 몇 %인가요?

A. 우대금리까지 합치면 5.5~6.0% 정도까지 가능합니다.

Q10. 상환 중도에 더 빨리 갚을 수 있나요?

A. 네! 수수료 없이 언제든 추가 상환 또는 일괄 상환 가능합니다.

Q11. 나이 제한이 있나요?

A. 만 18세 이상이면 상한선 없습니다. 60대, 70대도 가능해요.

Q12. 자동이체로 매달 자동 상환되나요?

A. 신청하면 자동이체 가능합니다. 미리 설정하는 게 좋아요.

Q13. 세금은 내야 하나요?

A. 대출금 자체는 세금이 없습니다. 이자만 나중에 소득에 포함될 수 있어요.

Q14. 보증인이 필요한가요?

A. 아니요! 신용대출이라 보증인이 필요 없습니다.

Q15. 은행마다 금리가 다른데 어디가 가장 낮나요?

A. 신한은행과 하나은행이 상대적으로 낮은 편입니다. 다 신청해보고 비교하세요!

📋 신뢰성 안내: 본 글은 금융감독원, 중소벤처기업부, 소상공인시장진흥공단의 공식 자료를 토대로 작성되었습니다. 정책이나 금리는 시간에 따라 변경될 수 있으니, 신청 전에 공식 사이트에서 최신 정보를 재확인하시기를 권장합니다.

✍️ 작성자 정보

작성자: siwon

이메일: siwon585@naver.com

전문 분야: 티스토리, 블로그스팟, 네이버 블로그, 워드프레스 운영 경험 다수

🔗 관련 정부 사이트 바로가기

💬 이 글이 도움이 되셨나요?

새희망홀씨는 정말 강력한 금융 도구예요. 주저하지 말고 지금 신청하세요!

질문이 있거나 추가로 알고 싶은 게 있으면 댓글로 남겨주세요! 😊

공유와 구독은 큰 힘이 됩니다 💪