이 게시물에는 쿠팡파트너스, 네이버 쇼핑, 알리익스프레스, 젠스파크 등 skywork 제휴 링크가 포함되어 있으며, 구매 또는 가입 시 작성자는 일정액의 수수료를 제공받습니다. 가격·혜택 등 정보는 게시 시점 기준이며 변경될 수 있습니다.

중저신용자 생활안정자금대출 1000만원, 연소득 막혀도 되는 조건 (2026)

2026년 6월 말부터 저축은행을 중심으로 중·저신용자 생활안정자금대출이 순차 출시될 예정입니다. 뉴스나 영상에서 “긴급생활안정자금”이라고도 부르지만, 정식 성격은 생활안정자금대출입니다. 이름은 어렵지만 핵심은 하나예요. 그동안 막혀 있던 ‘연소득 한도’를 예외로 풀어준다는 점입니다.

배경은 이렇습니다. 작년 6·27 가계대출 대책으로 신용대출이 연소득 100% 이내로 묶이면서, 소득이 적거나 기존 대출이 있는 중·저신용자는 급한 자금조차 융통하기 어려워졌습니다. 그 보완책으로 금융위원회가 이 상품에 한해 한도 규제를 예외 적용하기로 한 것이 이번 출시의 출발점입니다. 다만 분명히 해둘 점은, 이건 정부 지원금이 아니라 갚아야 하는 ‘대출’이라는 것입니다. 아래에서 대상·한도·금리와 주의할 조건까지 사실 위주로 정리합니다.

이 글과 비슷한 글

🔑 3줄 요약 (TL;DR)

- 누가 — 신용점수 하위 50% 이하 중·저신용자 (다주택자 제외)

- 얼마 — 1인당 최대 1,000만 원, 금리는 연 10% 중후반대 예상

- 왜 특별 — 연소득 한도 규제 예외라 기존 대출이 차 있어도 추가 가능. 단 DSR 심사는 그대로 적용돼서 1,000만 원이 무조건 다 나오는 건 아님

📎 함께 읽으면 좋은 글

RANDOM1. 생활안정자금대출이 뭔가요

한 문장으로 줄이면, 저축은행 같은 2금융권에서 중·저신용자에게 생활비 명목으로 내주는 중금리 대출이에요. 정부가 직접 돈을 주는 지원금이 아니라, 금융당국이 “이 상품에 한해서는 한도 규제를 좀 풀어줄게”라고 길을 터준 민간 대출이라고 보시면 돼요.

배경을 알면 이해가 빨라요. 작년에 정부가 6·27 가계대출 대책으로 카드론까지 포함해서 전 금융권 신용대출 한도를 ‘연소득 100% 이내’로 묶었거든요. 집값 잡으려고 푼 규제인데, 엉뚱하게 소득 낮고 빚 좀 있는 분들 급전 창구까지 같이 막혀버린 거예요. 실제로 저축은행 중금리대출이 1년 새 1조 원 넘게 줄었다고 하니, 그 ‘구멍’을 메우려고 나온 게 이 상품이에요.

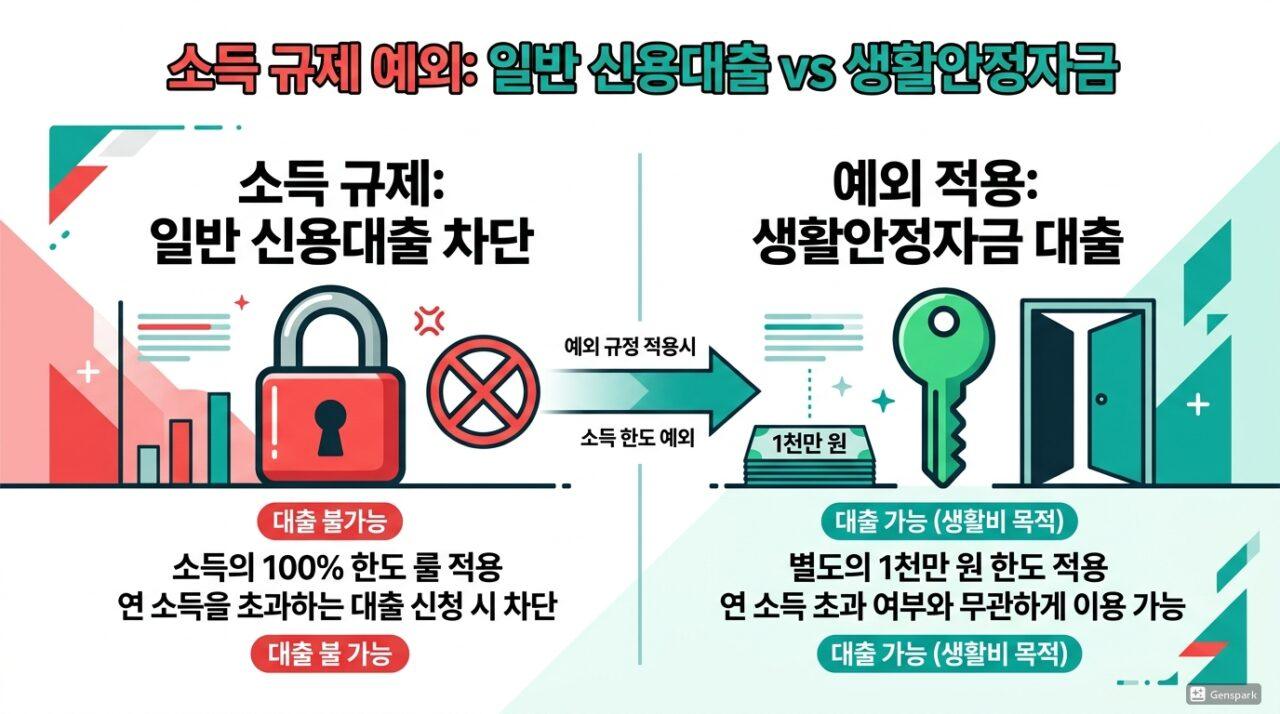

2. 핵심은 ‘연소득 규제 예외’ — 막힌 사람도 되는 이유

이 상품에서 가장 주목받는 부분이 여기입니다. 일반 신용대출은 “연소득까지만 빌려준다”가 원칙이라, 연봉만큼 이미 대출이 있으면 한도가 0으로 잡힙니다. 그런데 생활안정자금대출은 금융위가 이 한도 계산에서 제외하기로 했습니다. 그래서 기존 대출이 연소득을 채우고 있어도, 이 1,000만 원은 ‘별도 한도’로 추가 신청이 가능한 구조입니다.

의료비나 갑작스러운 생활비로 급한데 한도가 막혔던 중·저신용자라면 이 지점에서 자금 통로가 하나 더 생기는 셈입니다. 다만 자주 나오는 오해 하나 — “연소득 규제 예외 = 무조건 1,000만 원 다 준다”가 아닙니다. 이 부분은 4번에서 따로 짚습니다.

| 구분 | 일반 신용대출 | 생활안정자금대출 |

|---|---|---|

| 연소득 한도 규제 | 적용 (연소득 100% 이내) | 예외 (별도 한도) |

| 기존 대출 꽉 찬 경우 | 추가 거의 불가 | 추가 신청 가능 |

| 한도 | 소득·신용 따라 | 최대 1,000만 원 |

| DSR(상환능력) 심사 | 적용 | 동일하게 적용 |

3. 대상·한도·금리 한눈에

조건을 표로 정리했어요. 보도된 기준 기준이라, 출시되면 저축은행별 상품설명서에서 숫자가 조금씩 달라질 수 있다는 점은 감안하고 보세요.

| 항목 | 내용 |

|---|---|

| 대상 | 신용점수(신용평점) 하위 50% 이하 중·저신용자 |

| 한도 | 1인당 최대 1,000만 원 |

| 금리 | 연 10% 중후반대 예상 (민간 중금리 요건 연 15.26% 이내 범위에서 자율 책정) |

| 취급 기관 | 저축은행 먼저 → 카드사·캐피탈 등 여신전문회사로 확대 전망 |

| 출시 시점 | 2026년 6월 말부터 순차 (저축은행별로 3분기까지 갈 수도) |

| 제외 대상 | 다주택자 |

| 특이 약정 | 대출 실행일로부터 1년간 주택 구입 금지 |

4. 많이들 헷갈리는 함정 3가지

정보만 나열하면 좋아 보이지만, 실제 조건을 따지면 걸리는 지점이 있습니다. 출시 전 보도에서 자주 잘못 알려지는 부분 위주로 정리합니다.

5. 언제·어디서 — 안전하게 확인하는 법

출시는 6월 말부터 저축은행이 먼저 시작해서, 회사마다 전산·심사 준비 끝나는 대로 순차적으로 풀려요. 일부는 3분기에 나올 수도 있어요. 그래서 “지금 당장 모든 저축은행에 다 있다”고 생각하면 안 되고, 내가 쓰려는 저축은행이 이 상품을 취급하는지부터 확인해야 해요.

여기서 중요한 점 하나. 포털에 ‘생활안정자금대출’을 검색하면 대출 유도 광고 글이 상단을 채우는 경우가 많습니다. 이런 글을 통해 들어가면 엉뚱한 고금리 상품이나 대출 중개로 연결될 수 있습니다. 광고가 많은 주제일수록, 일반 블로그 글만 보고 따라가지 않는 것이 안전합니다.

| 단계 | 할 일 |

|---|---|

| ① 확인 | 뉴스 탭에서 취급 저축은행 파악 |

| ② 접속 | 그 저축은행 공식 앱/홈페이지로 직접 이동 |

| ③ 비교 | 한도·금리·중도상환수수료 확인 (2~3곳 비교) |

| ④ 판단 | 월 상환액 계산해보고 감당 가능할 때만 신청 |

6. 햇살론·사잇돌과 뭐가 다른가

“이미 서민금융 상품이 많은데 이건 뭐가 다른가” 하는 부분도 정리해 둘게요. 햇살론·사잇돌은 보증기관이 끼는 정책성 중금리 상품이고, 이번 생활안정자금대출은 ‘연소득 한도 규제만 예외로 빼준’ 민간 상품이라는 점이 가장 큰 차이입니다.

| 구분 | 생활안정자금대출 | 사잇돌/햇살론(정책) |

|---|---|---|

| 성격 | 민간 중금리, 규제 예외 | 보증기반 정책 상품 |

| 강점 | 연소득 막혀도 별도 한도 | 상대적으로 낮은 금리 |

| 한도 | 최대 1,000만 원 | 상품별 상이 |

| 주의 | DSR·다주택 제외·1년 약정 | 자격요건 까다로움 |

그래서 순서로 보면, 이미 정책 상품(햇살론·사잇돌) 자격이 되면 금리가 더 낮으니 그쪽을 먼저 알아보고, 거기서 한도가 막혔거나 자격이 안 될 때 이 생활안정자금대출을 보조 카드로 검토하는 게 합리적이에요.